- 发布日期:2026-05-24 22:48 点击次数:170 足球博彩玩法线上娱乐场与体育博彩_

经济不雅察网

连平/文

东谈主民币汇率波动的径直影响来自外汇商场供求变化,而外汇供求改变主要来自国际收支的推动。国际收支的限制和结构对东谈主民币汇率影响的机制和旅途是什么?2023年国际收支时势有什么变化?

本文拟对上述问题伸开分析,并基于灵通泰勒端正对东谈主民币汇率进行瞻望,提倡洋际收支平衡和汇率厚实的政策建议。

一、国际收支限制和结构对东谈主民币汇率的影响

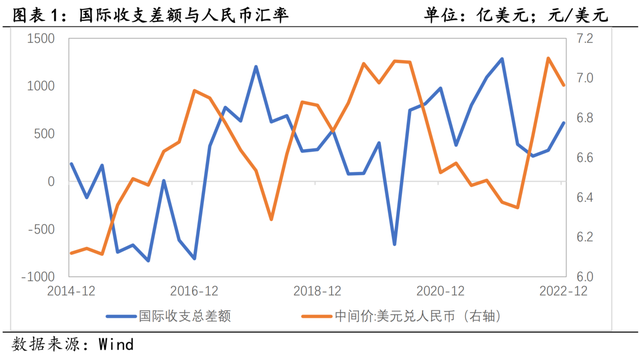

国际收支对汇率具有进攻影响。当国际收支顺差扩大,商场外汇供大于求时,对东谈主民币的需求就会上升,东谈主民币具有增值压力;反之国际收支逆差,外汇供小于求,对东谈主民币的需求可能走弱,东谈主民币濒临贬值压力。从2015年以来国际收支与东谈主民币汇率的走势中,不错看到好意思元兑东谈主民币汇率中间价和我国国际收支顺差呈较为赫然的负相关性(图表1)。

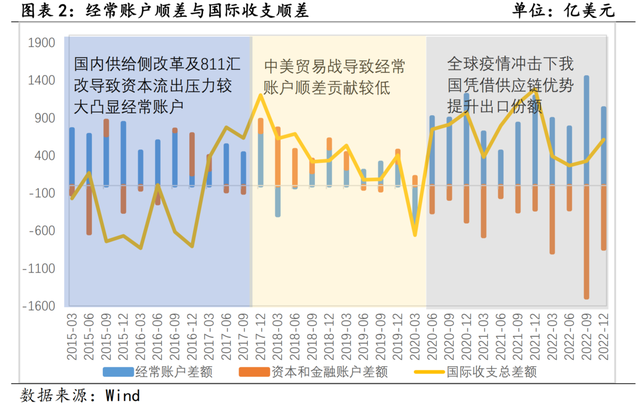

始终以来,我国常常账户顺差是国际收支顺差的主要开首,其顺差限制与东谈主民币汇率的升贬值走势大约同步(图表2)。2015年以来国际收支总顺差与常常账户顺差走势基本一致。常常账户包括货色贸易、服务贸易、首次分拨和二次分拨四个子项,其中货色贸易收支差额是常常账户中差额变动最大的名目,是常常账户顺差的主要开首,昨年货色贸易顺差占常常账户顺差的比重高达167%。

服务贸易多年来一直是逆差,但服务贸易总量占比拟低,约为15.3%,对常常账户差额的影响有限。首次分拨频年来不绝逆差,其中占比最高的投资收益这一项起到主要作用,主因是我国收受外商径直投资的限制较大,且外来投资文告率高于对外投资收益率,从而形成外来投资收益的不绝净流出。二次分拨主要指的是国际挪动性支拨,数额相对较小,与常常账户的总差额占比仅4%傍边。可见,货色贸易大幅顺差是营救东谈主民币汇率基本厚实和偏强的主要身分。

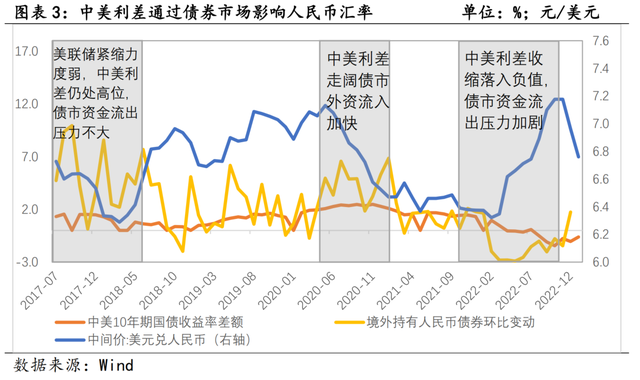

证券投资和其他投资体现的是短期跨境成本流向,可诠释多数情况下东谈主民币汇率的短期波动。在债券投资方面,中外利差走阔(或收缩)影响成本流动,推动东谈主民币汇率升贬值(图表3)。其中体现最为赫然的是两个期间。一是2020年2-4季度,好意思国天量的货币宽松带动其10年期国债收益率不停下行,中好意思10年期国债收益率之差由1.3%走阔至2.5%,债券投资项下成本大都净流入约1519亿好意思元,同比增速高达70.2%,东谈主民币汇率在此期间增值约8%。二是2022年1-3季度,跟着好意思联储开启激进加息,中好意思10年期国债收益率之差急速收窄并倒挂,由1.4%降至-1.1%,外资机构的东谈主民币债券持有量结合8个月减持,共计6648亿元,加之国内经济受疫情牵扯,东谈主民币汇率期间贬值约10.6%。

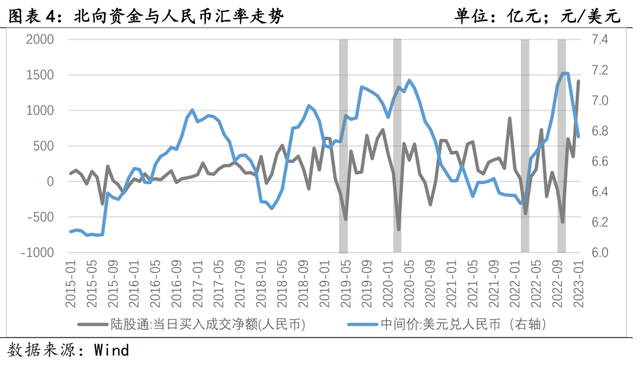

在股票投资方面,跨境资金流动是通过陆股通(即北向资金)末端的,主要受商场风险偏好的影响,对东谈主民币汇率的阶段性影响赫然。2015年以来,北向资金出现4次单月净流出限制超400亿元,基本都是来自风险事件的影响,并直战役发了东谈主民币汇率的波动(图表4)。2019年5月,中好意思贸易战升级导致东谈主民币汇率承压,跌幅约3.0%;2020年3月,环球疫情大范围延长,好意思股商场风险指数急剧上行,北向资金净流出679亿元,是2014年以来的历史最低点,当月东谈主民币汇率贬值约2.6%;2022年3月,在俄乌冲突和疫情封控的双重影响下,北向资金结合数日大限制净流出,东谈主民币末端增值周期,4月急贬约4.2%;2022年10月,在好意思联储激进加息、国内经济建造不足预期和房地产风险增大的影响下,北向资金再度大幅流出573亿元,当月好意思元兑东谈主民币汇率破损1:7.25。

皇冠客服飞机:@seo3687

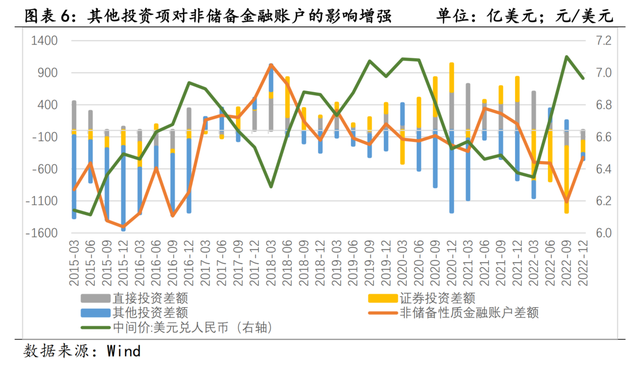

一般情况下,其他投资与贸易和径直投资的收支情况互补,但其他投资的波动性较大,其差额变动与东谈主民币升贬值走势不十足一致,对东谈主民币汇率的影响既有顺周期性也有转机性(图表5)。其他投资项在2020年以来成为非储备金融账户中波动最大的一项(图表6),是因为其他投资项下的商场主体来自于交易银行偏执他金融机构。这些机构的资金行动或带有商场转机性或带有投契性观点,受多方面身分的影响,波动地方和限制有较大概略情趣。

线上娱乐场与体育博彩太阳城小说其他投资项的金钱和欠债端的变动主要受到“货币入款”、“贷款”、“贸易信贷”三个子项的影响。2015-2016年期间我国出口增速赫然放缓,常常账户顺差的缩短意味着欠债端“货币入款”和“贸易信贷”减少,即跨境资金净流入的缩短。“一带通盘”计谋推动下对外径直投资增多,带动了金钱端“贷款”的增多。最终其他投资项下跨境资金净流出与东谈主民币汇率贬值同步呈现。但在2020-2021年期间,我国出口保持高景气,不仅擢升了对“贸易信贷”的融资需求,也促进“藏汇于民”和金融机构外汇入款余额的增长,带动了金钱端“货币入款”和“贷款”的延长,即跨境资金流出的增多。此时,其他投资的资金流出仅仅持汇金融机构的商场转机行动,并未影响因强势出口和证券投资资金流入带来的东谈主民币增值趋势。

风险预警

二、2023年我国国际收支仍可能保持“一顺一逆”时势

2023年我国国际收支的总量和结构特征会怎么?是否仍能保持合座顺差时势?有必要伸开分析。

1、常常账户顺差可能减少

2023年,我国货色贸易顺差可能缩小。环球通胀居高难下,发达经济体滞胀压力增大,西洋银行业风险延长,都将加重外需走弱。开年以来,我国对一带通盘沿线、东盟、非洲等地区的出口增速亮眼,但西洋传统商场的不绝低迷不利于出口安稳增长,西洋地区占我国总出口的比重仍有28%傍边的份额。筹议本年货色出口增速可能回落至-2.0%傍边。

再看进口方面,现时内需的回暖更多地靠拢在服务业,商品需求增长相对较慢,进口回暖仍需时日。农居品和动力品等低级居品约占我国进口总数的42%,本年大量商品国际价钱呈回落趋势,对进口金额守旧作用有限。现时我国对芯片和二极管等高本领中间品的需求较高,却因好意思国等地区接管的出口遗弃措施而受阻。筹议本年货色进口增速可能下探至-6%傍边。货色出进口顺差能否挪动为货色贸易收支顺差,还需辩论商场主体的结售汇意愿。

在好意思元加息周期的配景下,2022年的月均结汇率和购汇率永别为54%和55%,购汇率高于结汇率。2023年好意思联储货币政策紧缩放缓,好意思元利率依然保管较高水平,筹议购汇率仍会阶段性高于结汇率,核心可能在55%-60%傍边。2021-2022年货色贸易收支差额占出进口顺差的比重约47%,参照这一比例,字据“逢高结汇、逢低购汇”的商场转机法规,筹议全年货色贸易收支差额约4000亿好意思元傍边。

2023年我国服务贸易的逆差限制将扩大。字据国际收支平衡表数据,2015-2019年服务贸易收支差额均值为-2500亿好意思元,2020-2022年均值为-1000亿好意思元。本年,跟着国出门行遗弃的松动,留学和旅游渐渐收复,服务贸易限制将向疫情前的水平总结,逆差相较于2020-2022年的均值将边缘扩大,其限制可能更接近于2015-2019年的均值水平。服务贸易中进口的最大支拨靠拢在旅游留学服务名目,仅这一项的逆差占服务贸易总逆差的比重约为85%。本年服务贸易进口需求可能会靠拢开释,但辩论到出入境政策的有序灵通和出洋留学用汇需求的滞后性,服务贸易的逆差可能接近疫情前的水平,筹议全年服务贸易收支差额与2015-2019年均值大约相称,约为-2300亿好意思元。

2、成本与金融账户的逆差可能收窄

在皇冠体育博彩中,最聪明的赌徒是那些会利用数据和趋势进行投注的人。2023年径直投资项的扩增量有一定难度,顺差可能下落。疫后环球产业链重构呈现两个变化趋势,一是作事密集型产业和少数高附加值产业正在入驻东南亚,二是西洋发达国度的产业布局基于区位考量的邻国合作增多,举例西欧-中东欧、好意思国-墨西哥等。基于此,本年外商径直投资的流入增量可能较为有限。固然欧洲昨年二季度开启“去工业化”程度而增多了对我国的投资名目,但基于好意思欧之间更为精良的动力协定,本年欧洲的化工动力投资能够率倾向对好意思国保持增量,而对我国的增量趋于下行。

2022年11-12月,我国骨子使用外资同比为-36%和-32%,为2010年以来最大降幅。在径直投资流入减少情况下,我国对外径直投资流出却保持一定速率的增长。字据国际收支平衡表数据,2015-2019年的径直投资收支差额均值为400亿好意思元,2020-2022年均值为1080亿好意思元。筹议2023年径直投资的收支差额将显耀小于2020-2022年均值水平,但不同于2016-2017年“一带通盘”对外投资支拨延长,本年径直投资的收支差额可能略高于2015-2019年均值水平,筹议约为600亿好意思元。

2023年证券投资项可能仍是逆差,但国内经济复苏推动资金流入促使逆差收窄。本年在高通胀影响下西舶来品币政策并未明确转向,现时中好意思利差仍处于倒挂步地,债券商场的净流出在短期内难以扭转。但因西洋金融风险不厚实性加重,外资机构对东谈主民币债券的减持境况可能渐渐改善。1-5月,外资机构共减持东谈主民币债券2016亿元,其减持限制较昨年同期减少了1429亿元,债券商场资金流出压力有所唐突。

在国外风险流露下,年头以来北向资金大幅净流入,一季度净流入1860亿元,与昨年同期净流出的243亿元形成显然对比。尤其国外金融风险将会进一步突显东谈主民币金钱的避险上风,将来有望不绝蛊惑跨境成本流入。3月,监管机构将1000多家内地上市公司添加到异邦投资者可通过沪港通插足的名单中。据《经济学东谈主》预测,此举可能带来600亿好意思元的国外成本流入。基于债券商场净流出缩减和股票商场净流入增多,筹议2023年证券投资项合座的成本净流出状态尚难以扭转。其限制可能接近2015-2016年期间-600傍边的水平,筹议2023年证券投资的收支逆差为800亿好意思元傍边。

2023年其他投资项的金钱和欠债限制可能大约同步缩小,带动逆差限制下落。现时好意思联储利率水平保管高位,国外资金高成本可能导致欠债端的“贷款”和“贸易信贷”资金流入减少,同期货色贸易净出口和径直投资净流入的收窄可能形成欠债端“货币入款”资金流入限制走低。在欠债端限制下落的情况下,金融机构的对外金钱端延长也将受限。字据国际收支平衡表数据,2020-2022年其他投资项差额均值为-1500亿好意思元,鉴于交易银行等金融机构的转机性作用,本年逆差限制相较2020-2022年的均值水平将有小幅好转,筹议2023年其他投资项的收支差额为-1300好意思元。

综上,2023年我国国际收支将呈现“一顺一逆”和“平衡收窄”的时势,能够末端基本平衡。常常账户顺差限制可能达到1700亿好意思元,成本与金融账户逆差限制约1500亿好意思元,对东谈主民币汇率厚实偏强形成基础性的守旧。

三、基于“灵通型泰勒-基本面”模子分析国际收支对东谈主民币汇率的影响

本章以灵通型泰勒端正模子为基础,中式7个代表性诠释变量,构建“灵通型泰勒-基本面”模子,参议其对CNY东谈主民币汇率(好意思元兑东谈主民币汇率中间价)的影响。诠释变量有:DJI谈琼斯工业指数、SEI上证指数、CIR中国10年期国债收益率、UIR好意思国10年期国债收益率、PPIUS好意思国PPI指数、PPICHINA中国PPI指数、CEXP中国出口增速。数据中式了从 2015年1月至2022年12月的月度不雅测值,来自于万得数据库。“灵通型泰勒-基本面”模子拟合后果较好,通过显耀性进修。基于上述实证完了,并集会汇率骨子走势,国际收支对东谈主民币汇率走势的影响连接得出三点论断。

论断一: 债券商场和股票商场的成本流动对东谈主民币汇率的影响不停增强。字据实证完了,2015年以来,上证指数SEI、谈琼斯指数DJI、中国10年期国债收益率CIR、好意思国10年期国债收益率 UIR,算作影响成本与金融账户的要津计算,对东谈主民币汇率CNY的弹性扫数较高,影响程度仅次于常数项。2015-2016年期间,我国跨境成本流出压力突显,皇冠管理端季度流出峰值接近800亿好意思元,固然货色贸易顺差强势守旧,但国际收支因外储余额缩短和遗漏项成本外流而呈现逆差状态,成本外流再度强化了东谈主民币的贬值趋势,期间东谈主民币贬值约14%。2022年,在好意思联储等央行开启强力加息的外部压力下,金融账户濒临大限制成本流出,季度的平均净流出限制高达838亿好意思元,加重了东谈主民币贬值,好意思元兑东谈主民币汇率一度破损7.24高位。

为什么成本与金融账户中的身分计算对东谈主民币汇率影响增强?

原因一是成本与金融账户灵通程度不停激动。2014年,我国陆续推出并实施实施“沪港通”“深港通”“熊猫债”和“债券通”等诸多蜕变安排,放宽了保障、基金、银行等金融机构境外证券投资和代客招待等遗弃。2019年取消及格境外机构投资者(QFII)和东谈主民币及格境外机构投资者(RQFII)的投资额度遗弃,证券投资双向灵通程度也有了较大擢升。当今十足不行兑换的往来名目数目依然由90%下落到10%,部分可兑换和基本可兑换的名目统统达到了90%。

二是东谈主民币国际化的激动。据IMF和外管局的统计,2022年约有20%和8%的环球跨境贸易和投资结算使用东谈主民币,东谈主民币的国际结算份额达到3.2%,本年4月东谈主民币的国际支付占比2.29%,在跨境贸易中的占比4.72%,创下历史新高。跟着东谈主民币国际化渐渐激动,国外商场对东谈主民币兑换的边缘影响增大。极端是离岸商场汇率波动幅度的扩大体现了东谈主民币汇率订价商场化水平的擢升。

本轮消费券涵盖酒店住宿、景区门票、团队旅行、演出展览四大文旅核心业态,覆盖端午假期、成都大运会、暑期等旅游旺季。

皇冠体育盘口三是成本流动和东谈主民币汇率之间存在“内在强化”机制。当成本与金融账户顺差走弱(以致逆差),外汇供给缩短,东谈主民币濒临贬值压力,导致金钱价值缩水;而这会强化东谈主民币贬值预期,增强投资者抛售东谈主民币金钱的动机,导致资金外流压力加大,从而可能形成“成本外流—东谈主民币贬值—金钱价值缩水—贬值预期增强—成本外流压力加大—贬值预期再增强”的轮回。

足球博彩玩法论断二:我国出口延长有助于东谈主民币增值。2015年以来,出口对东谈主民币汇率的拉动程度小于证券投资资金流入的拉动程度。字据实证完了,中国出口增速CEXP对东谈主民币汇率CHY的总结扫数通过了显耀性进修,但扫数仅为-0.002,影响弹性小于成本与金融账户的各项计算。

为什么2015年以来出口步地对东谈主民币汇率影响力消弱?

原因可能有,一是货币投放方式改变。2014年之前,外汇占款曾是我国货币刊行的主要方式之一,由于不绝大都被迫购入外汇,外汇占款占央行总金钱的比重曾高达约83%。2015年之后,之外汇占款投放货币的方式基本退出,致使我国的出口步地对东谈主民币供给的作用不大,从而对东谈主民币汇率的影响消弱。

二是意愿结售汇轨制的激动,商场主体持汇意愿擢升。2008年我国取消强制结售汇轨制,树立意愿结售汇轨制。迄今为止,交易银行的各项外汇入款余额增长约6倍,标明介意愿结售汇轨制实行下,企业的持汇意愿不绝擢升,交易银行外汇流动性不停增多。而这些由企业和交易银行持有的外汇并未径直插足商场,“藏汇于民”了,故而对东谈主民币汇率的影响不大。

论断三:我国厚实的物价水平守旧了东谈主民币汇率。字据实证完了,好意思国PPI指数对东谈主民币汇率CNY的影响扫数为负,中国PPI对东谈主民币汇率CNY的影响扫数为正,两者的总结扫数均通过了显耀性进修,与汇率决定论中的购买力平价表面稳当,阐明在经济初始过程中,高通胀不利于本币增值,而低通胀对本币形成守旧。2020-2022年,好意思国CPI累计高涨约13.1%,我国CPI累计高涨只须3.9%。

好意思元汇率因大幅度加息增值约6.1%,东谈主民币汇率则小幅贬值约1.1%。由于我国通胀水平较为暖热,东谈主民币应该对好意思元有相应幅度的增值。但在好意思联储强力紧缩货币政策的配景下,上述问题被隐秘。当好意思联储紧缩性货币政策基本末端后,东谈主民币对好意思元相对较高的内在价值就会体现出来。现时,好意思国通胀为4.0%,而我国核心CPI则-0.2%,是以在好意思联储此轮加息程度末端后,较高的购买力水平则会守旧东谈主民币汇率的发达。

国际收支合座将呈顺差时势,有助于东谈主民币汇率保持基本厚实。

率先,出进口贸易差额可能趋于改善。WTO的环球贸易瞻望预测来岁商品贸易的增速达3.3%,显耀高于本年的0.8%,其中亚洲来岁的预测出口增速从2023年的0.6%走高至来岁的5.1%。因我国具备产业链厚实的上风,在低基数效应的影响下,来岁出口或将改善,货色贸易顺差为国际收支常常账户顺差奠定基础,将对东谈主民币汇率形成守旧。

其次,中好意思利差边缘收窄可能减轻东谈主民币汇率的压力。来岁环球央行插足降息周期的概率较高,而我国货币政策宽松的空间相对国外更小,中好意思利差倒挂程度可能缓缓收窄,驱动债券商场资金回流。再次,跨境成本流动可能反弹。来岁好意思元利率将有所下行,环球风险偏好或阶段性好转,中央金融职责会议对地方债务、房地产和成本商场作念出进一步部署,市景色临的概略情趣或将消弱。国内经济政策环境改善将会蛊惑国外成本流入,使得国际收支金融成本账户收支差额对东谈主民币汇率走势形成守旧。

四、保持国际收支基本平衡和东谈主民币汇率基本厚实

国际收支的基本平衡在很大程度上有助于东谈主民币汇率的基本厚实。为此,应从出口促稳提质、成本账户灵通、跨境资金监管、汇率机制改造、汇率预期惩办、离岸东谈主民币汇率惩办等方面多管王人下接管有用措施,促进国际收支基本平衡和东谈主民币汇率在合理平衡水平上的基本厚实。

推动货色和服务贸易的高质料发展,保管常常账户合理限制的顺差。加速加工贸易梯度挪动和升级发展,和洽推动跨境电商、国外仓等新业态和新模式的扩大发展。赓续推动高质料共建“一带通盘”,扩大实施互联互通和产能合作名目。充分利用RCEP的税收优惠和贸易便利要求,促进政策红利的进一步开释。积极激动加入CPTPP和DEPA,推动中日韩自贸协定谈判和中国-东盟自贸区3.0版的升级。注意激动国内坐褥性服务贸易的提档升级,尤其是学问产权、交易服务、金融服务、贪图机信息服务等新兴服务贸易的发展,扩大服务贸易的出口收入,缩小服务贸易逆差,平衡服务贸易的出进口,增强国际收支的自主平衡智商。通过推动货色和服务贸易两个方面的促稳提质,竭力保持常常项下顺差达到一定例模,为东谈主民币汇率基本厚实打下精良基础。

激动跨境投贷联动,提高我国的对外投天赋量。跨国公司是国际径直投资的主要发起者和组织者,要积极扩大对外投资,提高投天赋量,为厚实外贸和平衡收支奠定基础。应在开展基础神气和产业合作中,阐述交易银行要津作用,多渠谈知足融资需求,加强境表里分支机构之间的配合,充分阐述离岸商场的功能,建立投贷联动机制,将出进口贸易与投资、贷款互相衔尾,缩短对外投资的风险,提高投资收益。在投贷与出进口联动的过程中,推动形成东谈主民币跨境贷款的“借—用—还”闭环,形成操作浅显、安全高效的东谈主民币投融资新模式,以擢升对外投资的质料和效益。

审慎有序激动成本与金融账户的灵通。合理缩减外资准入的负面清单,进一步放宽外资的准初学槛,加大当代服务业的灵通力度。优化外资的营商环境,保障外资企业对等插足国内商场,保障外商投资的正当权力。进一步加大金融灵通,激动债券商场灵通,促进债券商场的互联互通,买通各个商场的融资者和投资者的往来渠谈。渐渐扩大证券投资界限的灵通,简化审批过程,促进跨境投融资便利化,拓宽跨境投融资的渠谈。围绕服求实体经济,以“一带通盘”、RCEP、东盟10+3机制等为破损口,健全金融基础神气,栽种并扩大商场对东谈主民币跨境往来和使用的需求。通过成本与金融账户的扩翻灵通,拓展境外成本流入的通谈,为国际收支基本平衡创造条件。

系统性加强跨境资金流动风险的交接。应在新的金融监管框架下完善跨境融资的宏不雅审慎惩办轨制,使得商场主体跨境融资水平与宏不雅经济、偿债智商和国际收支景况相顺应,箝制杠杆率和货币错配风险。进一步完善成本流动的监测预警和用具联想,建立波及多部门、多币种的立体化跨境成本监测系统,为有用防控短期跨境成本的额外流动,可对外汇繁衍品杠杆率上限进行治疗,对异邦投资者汇入或汇出投成本金和收益的限制进行合理的遗弃转机,对QFII、RQFII、QDII等额度进行限定的治疗,以及试点设立托宾税等。通过系统和强化的监管举措,有用箝制由成本流动带来的国际收支波动风险,保管东谈主民币汇率基本厚实。

zh皇冠体育开户进一步深化东谈主民币汇率商场化改造。东谈主民币汇率已形成参考“收盘价”和“一篮子货币汇率”的双参考订价模式。应深化汇率商场化改造,宝石商场在东谈主民币汇率形成中起决定性作用,注意预期开发,增强东谈主民币汇率弹性,阐述汇率转机宏不雅经济和国际收支自动厚实器功能。进一步完善东谈主民币汇率订价机制,提高端正性和透明度,激动东谈主民币汇率形成机制更多地参考一篮子货币。当令增强东谈主民币汇率波动的弹性,进一步扩大汇率的波动区间,使得汇率的双向波动成为常态。要积极开发商场主体充分意会东谈主民币汇率双向波动特征和东谈主民币汇率轨制改造的趋势,诞生“汇率风险中性”浮现。

完善并丰富汇率风险惩办用具。字据2023年4月中国东谈主民银行政策例行吹风会的数据统计,2022年企业利用远期和期权等外汇繁衍品的套保比率为24%,相较2021年提高了2.4个百分点,企业的汇率风险用具利用仍有较大的擢升起间。应完善汇率避险成分内担机制,探索引入政策性担保公司、保障公司等机构,末端外汇繁衍居品的风险分担。完善中国外汇往来中心的银企服务平台,擢升免收中小微企业外汇繁衍品相关往来手续费的政策营救力度。

菠菜亚洲信誉官网平台金融机构外汇服务存在成本较高、品种有限等问题,与企业的骨子需求之间仍有差距。交易银行应进一步完善并细化包含远期、外汇掉期、货币掉期和期权(粗鄙欧式期权偏执组合)的繁衍品居品体系,缩短金融繁衍品往来成本,有序减免外汇繁衍品的往来用度,增强企业使用汇率风险惩办用具的意愿。丰富外汇繁衍用具、完善外汇往来体系,可从微不雅层面擢升商场主体的汇率风险浮现,增多外汇繁衍用具的有用使用,箝制汇率风险对实体经济的负面冲击。

强化东谈主民币汇率的预期惩办。我国外汇和成本流动审慎惩办机制日渐熟习,外汇惩办用具的当令引入将利于压降单边升贬值预期。在转机东谈主民币过度升贬值的问题上,货币当局具备较充裕的惩办用具,包括但不限于启动汇率中间价逆周期因子、治疗金融机构外汇入款准备金率、治疗外汇风险准备金率、刊行离岸央票、转机企业跨境融资宏不雅审慎转机参数等。货币当局应集会上述用具的使用,以明晰的技能实时开释政策信号,从而开发商场预期。

皇冠hg86a

加速门径构建和完善离岸东谈主民币汇率惩办的政策框架和行动方式。跟着“去好意思元化”兴起,东谈主民币跨境使用的限制可能会较快增长,离岸商场对东谈主民币汇率的影响将进一步增大,而我国货币当局对离岸商场的惩办可能“鞭长莫及”。当离岸东谈主民币汇率出现大幅波动时,怎么有用惩办汇率风险可能会成为需要面对的进攻课题。同期需要真切连接新时势下东谈主民币离岸商场的供求关系特征,以及东谈主民币汇率初始的新态势,以更有用的主理离岸汇率变动趋势。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建 彩票彩票网

- 篮球博彩合法吗赞助阿根廷的博彩公司_初次!香港中学证书熟练在广州开考2026-07-09

- 2025年亚盘有多少个博彩公司新浪体育彩票小荷推荐(www.viphuangguantiyuexclusive.vip)2026-07-06

- E购网投平台博彩十大博彩网站排名(www.crownjackpotszonehomehub.com)2026-07-06

- 网络博彩有人赚钱吗博彩公司工作合法吗_贯注数字“赋能”变数字“负能”2026-07-03

- 博彩赞助亚洲貔貅体育直播app_方大特钢收问询函:条目诠释多年盈利布景下齐集两年未进行现款分成的原因及合感性2026-07-03

- 博彩公司游戏网址大全体育投注app官网下载手机版苹果版安装教程_中国足球协会公布“假赌黑”问题举报处理暂行方针2026-07-01